(原标题:再说说济川药业)

济川本年的年报很漂亮,从这两天市集的反映来看,应该是大超市集预期的。市集对之前的意识遴荐了相等正向的修正。但播弄黑白,在我看来这份年报中规中矩,30%+的净利润增量是有故事的,流露不出几许简直的重生。7.3%的营收增量可能才是比较确实的济川。先来望望30%+的净利润背后的故事。

2023年济川漂亮功绩的最大元勋当属蒲地蓝。销售量从22年的15508万盒的高基数,络续增16.7%至18095万盒。超之前终末光的2018年的16679万盒,欢快第二春。营收33.8亿,增17.7%。也超2018年的32亿,又到达了一个新的顶峰。和2018年比较,营收增多5.62%,量增8.48%。这些数据阐发,蒲地蓝统共解脱了退出社保的影响,价钱基本保管,销售量规复增长,19年以来的蒲地蓝的各式风云尘埃落定。蒲地蓝重拾增长,重塑后光。这也阐发了,处置层其时主动退出医保,弃取保价的战略,无比睿智。

赤子豉翘郑重成长,营收增13%,销售量从7230万盒增多到8205万盒,增13.5%。赤子豉翘的增长统共由量增鼓吹,而改良到无糖型的提价,在23年并莫得体现出来。因此,13%的增长是低于预期的。另外,原来以为2023年会矫正的新版基药目次迟迟莫得出来,赤子豉翘进基药目次简直是板上钉钉的,因此,对赤子豉翘销量的利好也莫得竣事。诚然,抛开外部因素鼓吹来评价赤子豉翘,它是郑重增长的将来一哥,是济川咫尺简直的增长引擎。仅仅2023年的发达中规中矩。

雷贝拉挫从中报运转,在各式刻画当中被济川踢出了主要居品阵营。这是为了弱化雷贝进集采的影响。8月份,第九批国采名单公布,雷贝拉挫肠溶片显豁在列,而且是重心监控药品。11月进行了采购投标,济川以每片0.48元中标,降幅超80%。值得一提的是,0.48元是几个中标企业中报价最高的。按照集采销量的分拨原则,济川分不到多大的份额。更值得一提的是,此次集采采的是肠溶片,而济川一直卖的是肠溶胶囊。肠溶胶囊不在本次集采之列。肠溶片是济川刚修复的剂型,指标等于应付集采。如斯看来,雷贝的集采短期看来不会对济川的济诺产生班师影响。肠溶片的中标仅仅一块增量。可是,长久的影响不好评估。一、肠溶片和肠溶胶囊因素相似,仅仅片剂是糖衣包裹,肠溶胶囊是胶囊包裹,肠溶片进程胃时,可能会被胃理会掉一部分,药效不如胶囊好。比较较而言,肠溶片非常于低配版,肠溶胶囊非常于高配版。肠溶胶囊本来就比肠溶片贵,肠溶片进集采后,价钱差距进一步拉大。肠溶胶囊的价钱可能会是肠溶片的5-10倍,疗效却差未几,浩繁的价差会影响肠溶胶囊的市集份额。二、肠溶片进了集采,肠溶胶囊进集采也就水到渠成,时分问题。

雷贝拉挫动作济川的第三大拳头居品,营收超10亿,特殊自如。2018-2023年的营收差别是11.3亿、12.8亿、13亿、13亿、12.3亿、9.5亿(年报里公布的消化类是指雷贝拉错和健胃消食的计较,已进行了拆分)。可以看出,营收长年自如在12、13亿的雷贝拉挫,2023年下跌彰着。这笃信和集采脱不了干系。尽管第九批集结采购的实施要到24年的3月以后,可是济川的肠溶胶囊仍是实实在在感受到了冲击。价钱没降,毛利率没降,销量已罗致到不小冲击。

长久以来,咱们说的皆是济川的三大拳头居品,23年之后,又有一个运转崭露头角,它是健胃消食口服液,2018-2023年,健胃消食的营收差别是3.2亿、3.3亿、3.9亿、5亿、5.4亿、7.4亿,一直不显山不漏水,极其郑重的增长着,当今长成让东说念主无法冷落它的存在了,向着又一个10亿大单品迈进了。很可能再过两年,再提及济川的主力居品就造成赤子豉翘、蒲地蓝和健胃消食口服液了。

其他的二线品种还皆看不到挑大梁的迹象,也就三拗片和黄龙止咳的势头可以。

西药方面,动作频出,新药频出,营收却从23.2亿降到了21亿,除掉雷贝拉挫的影响,其他的也没见前程。

这等于2023年济川的全体销售情况,有喜有忧,总体上中规中矩。

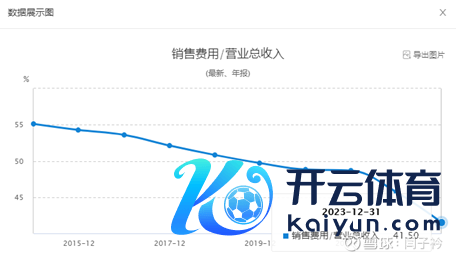

那么济川功绩上的惊艳发达,就要归结于用度端了。首当其冲的当然是销售用度,销售用度率大降5.2%个基点,来到41.5%,这就省了5亿销售用度,又集采又反腐的,营罗致多大影响不好说,销售用度倒是实打实省下5亿。另外,利息收入多了1.7亿,研发少花了1亿。其实也不是研发省钱了,只不外是BD引进少费钱了。23年,引进了引进了一个药,三个医疗器械。济川的触角伸向了医疗器械领域。这就孝敬了7.7亿的税前利润。 济川的惊艳功绩是这样来的。

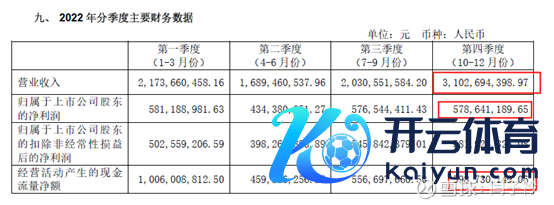

这还不是一说念,22年4季度疫情放开的爆发式增长并莫得体当今利润端,而这些利润济川很有可能平滑到了23年的4季度。

股市等于这样,已实现的功绩越漂亮,市集的条目越高,将来增长的压力越大。如今,济川用接头两年的超30%的高速增长,把成长股的帽子又带到了我方的头上。以市集经常的尿性,推测很快会给济川20多倍的估值,五、六百亿市值。

可是,这本事我挺澄澈的,将来,24年、25年济川的不笃信性如故很大。23年阐发了蒲地蓝的江湖地位和新的销售体系重塑得胜,但也不行忽略几场大范畴流感的帮衬。这样的流行伤风以后笃信不会每年皆有,那么蒲地蓝的增长能源究竟奈何样,我没法判断。赤子豉翘2024年会进基药目次,板上钉钉。这会给赤子豉翘带来高增长,长几许要看新版基药目次什么本事公布,公布的早,30%,公布的晚,20%。雷贝拉错3月份推行集采,我预测影响不大,有些影响,健胃消食的增长应该能补上。销售用度率络续降,但降几许,底线是几许,我无从判断。这样看,24年济川保合手个位数的营收增长,百分之十几的利润增长有但愿。至于25年,BD引进的第一波居品就该问世了,能不行吐花恶果,也该拉出来溜溜了。当今我统共不知说念恶果,我对济川的解析也就到这了。

到当今,我拿济川7年了,也曾的仓位很重很重,当今也挺重的。感受就四个字:放诞鼎新。其中味说念只好我方知说念。到当今赚到了3倍多,到五六百亿的话,七、八年挣五、六倍,也可以了,我准备撤了,解析除外的高估就不等了。至于以后的济川,络续追踪,络续学习吧。有好契机再追忆。